Tenho cartão de crédito desde que nem verba para mantê-lo eu tinha, hahahah.

Entrei pra esse mundo lá pelos 16~17 anos, ganhando um cartão de dependente com um limite bem ridículo (uns R$100, acho). Usei alguns meses e depois de um tempo acabei cancelando.

Um belo dia, ainda no fim da adolescência e numa época em que fazia nada da vida além de dormir, sou acordada com uma ligação no meu celular. Mastercard me oferecendo um cartão de crédito sem anuidade. Era só dizer o valor da minha renda e pronto.

Fiquei emocionada (e incomodada) com tamanho privilégio de ter sido selecionada pela ilustre empresa, apesar de me sentir invadida, por terem tirado meu número de celular não sei de onde (à época nem conta em banco tinha, praticamente não existia perante a sociedade). Menti um valor qualquer e ganhei cartão de crédito.

O tempo passou e abri conta num banco. Só quando abri a conta descobri que o banco emissor do cartão era esse mesmo em que eu havia iniciado minha "vida bancária". Isso facilitou bastante minha vida, pois sempre fui avessa à visitar agências e assim que possível comecei a usar os serviços somente pelo bankline. Como o cartão era associado à conta era fácil manter controle e realizar os pagamentos sem atraso (durante um período de mais de 1 ano minha fatura chegava após a data de vencimento).

Vale ressaltar que isso tudo numa época em que não existiam smartphones e ADSL era coisa ou de gente rica ou de quem morava em bairro nobre, pois além de caro tinha baixa disponibilidade.

Enfim.

Mesmo com uma renda ínfima (ou renda nenhuma) eu fui conquistando alguns benefícios. O último deles foi conseguir um cartão internacional sem ter o perfil para isso (baixa movimentação, etc). Consegui pois um conhecido no banco fez esse favor (queria muito comprar tranqueiras no ebay, ahhaha).

Na época a anuidade era gratuita, mas depois ela foi aparecendo. Assim, como quem não quer nada. Meu último cartão era daqueles Platinum e ainda tinha a "anuidade diferenciada" de R$200.

DU-ZEN-TOS REAIS por ano. Que não serviam pra nada, pois o que eu usava no cartão não era suficiente nem pra trocar os pontos do programa de fidelidade por milhas aéreas.

Devo ter pago esse valor de R$120~R$200 de anuidade por uns 5 anos.

Aí comecei a me interessar por finanças pessoais, independência financeira, etc e passei a questionar esse monte de tarifa que pago por tudo. Além do fato de que o cartão de crédito era um ralo sugador de dinheiro. Uma parcelinha ali, outra aqui e no fim sempre acabava gastando um pouquinho a mais. Fiquei pensando onde foi parar aquela pessoa que era controlada e só gastava o dinheiro que tinha na mão (sim, já fui assim). Decidi que tenho de voltar a ser o que era.

A primeira decisão foi de que os gastos no cartão deveriam ser diminuídos. Mas como mudar anos de hábitos de consumo? Cancelando o cartão.

Mas tinha medo (!).

Pois é, medo de numa emergência precisar dele, afinal, o fato de ter um cartão disponível já me salvou algumas vezes.

Aí vieram as amigas indicando o

Nubank. Dizendo que o cartão é ótimo, funciona bem, é fácil de acompanhar tudo, etc e

NÃO TEM ANUIDADE.

Fiz o cadastro no site e disseram que iam avaliar. No mesmo dia comentei com uma amiga e ela me enviou um convite por e-mail. Refiz o cadastro por ali e automaticamente me aceitaram, bastava eu esperar que dentro de até 15 dias úteis o cartão chegaria. Então a dica é:

PEÇA PARA TE CONVIDAREM PARA O NUBANK. É a maneira mais rápida de ser aceita.

Meu limite é quase 3x inferior ao que eu tinha, mas achei bom. Me limitará nos gastos e naquela maldita mania de "só uma parcela de X reais não dá nada".

O cartão chegou, desbloqueei, mas só fui usar pela primeira vez há poucos dias. Até agora tudo certo.

E o outro cartão? Ele está com vencimento para daqui uns meses e já recebi o substituto pelo correio. Como não quero correr o risco de pagar mais anuidade, antes do cartão ficar inutilizado já liguei pedindo cancelamento.

E por favor, não achem que se NÃO desbloquear o cartão eles não vão cobrar anuidade. Isso só é válido se você está recebendo o cartão pela p

rimeira vez.

Seu contrato só termina quando você pede o cancelamento.

Tanto é que ao pedir cancelamento a atendente atentou para o fato de que o cartão ia deixar de valer em pouco tempo e questionou se eu realmente queria cancelá-lo, já que bastava não utilizá-lo após o período (aham, sei). Eu disse que sim, queria cancelar e ela falou que já haviam me enviado o cartão substituto e também precisava das informações dele.

OU SEJA, tem de fazer a coisa mais chata do mundo que é perder 5min em menus e falar com atendente por telefone.

Se fosse com a Nubank era só eu mandar um e-mail ou conversar pelo chat do app. Ou simplesmente deixar de utilizá-lo, em 12 meses de cartão inativo ele é automaticamente cancelado. O que tanto faz, já que não tem anuidade.

O mais importante disso tudo é que além de eliminar um gasto totalmente desnecessário, vou tentar agir como se nem tivesse mais cartão. Deixando ele realmente para EMERGÊNCIAS como eu falei acima.

Veremos.

;)

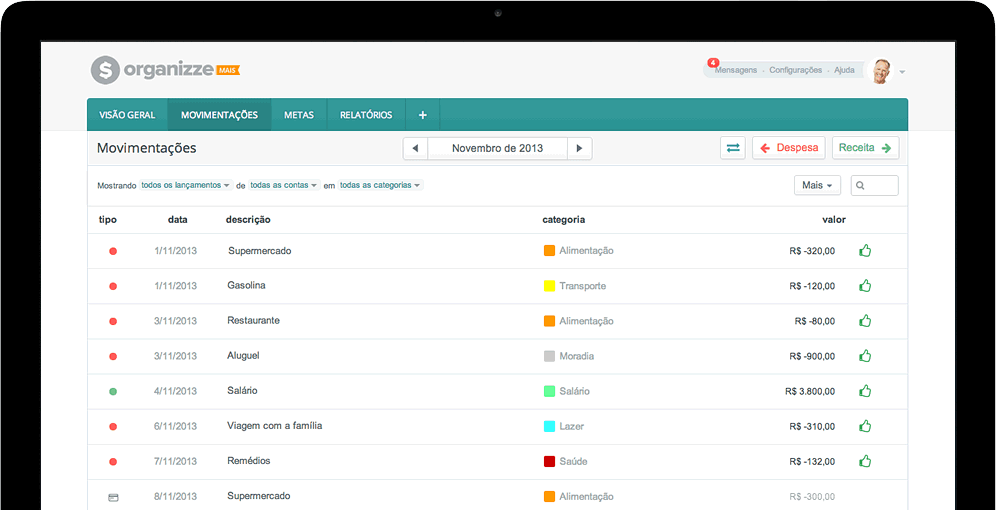

É um sistema basicão para você controlar os gastos, uma espécie de planilha online. Pode ser usado acessando o site, pelo computador ou pelo aplicativo no celular.

É um sistema basicão para você controlar os gastos, uma espécie de planilha online. Pode ser usado acessando o site, pelo computador ou pelo aplicativo no celular.